在タイ日系企業の景況感、2026年下期も弱含み

目次

- 1 原材料・物流コスト、内需低迷が重荷に

設備投資は「更新・合理化」中心へ

- 1.1 業況感DIはマイナス圏へ 2026年下期も慎重な見方が続く

- 1.2 半導体・データセンター需要は下支え 一方で、コスト増と輸出減が企業心理を圧迫

- 1.3 製造業の見通しはより厳しく 輸送用機械、化学、鉄鋼・非鉄で慎重姿勢

- 1.4 設備投資は「拡大」より「選別」へ 更新・合理化・DX関連が中心に

- 1.5 輸出は増加見込みも、収益環境は楽観できず 製造業の37%が輸出増を予測

- 1.6 経営課題の首位は「原材料価格の上昇」 競争激化、内需低迷、物流コストも重荷

- 1.7 タイ政府への要望は「価格安定」と「税務改善」 家計債務、景気対策への関心も高い

- 1.8 地政学リスクへの備えには温度差 米国関税政策の影響を感じる企業も約半数

- 1.9 今後の焦点は「収益を守る経営」 拡大よりも、コスト耐性と効率化が重要に

原材料・物流コスト、内需低迷が重荷に

設備投資は「更新・合理化」中心へ

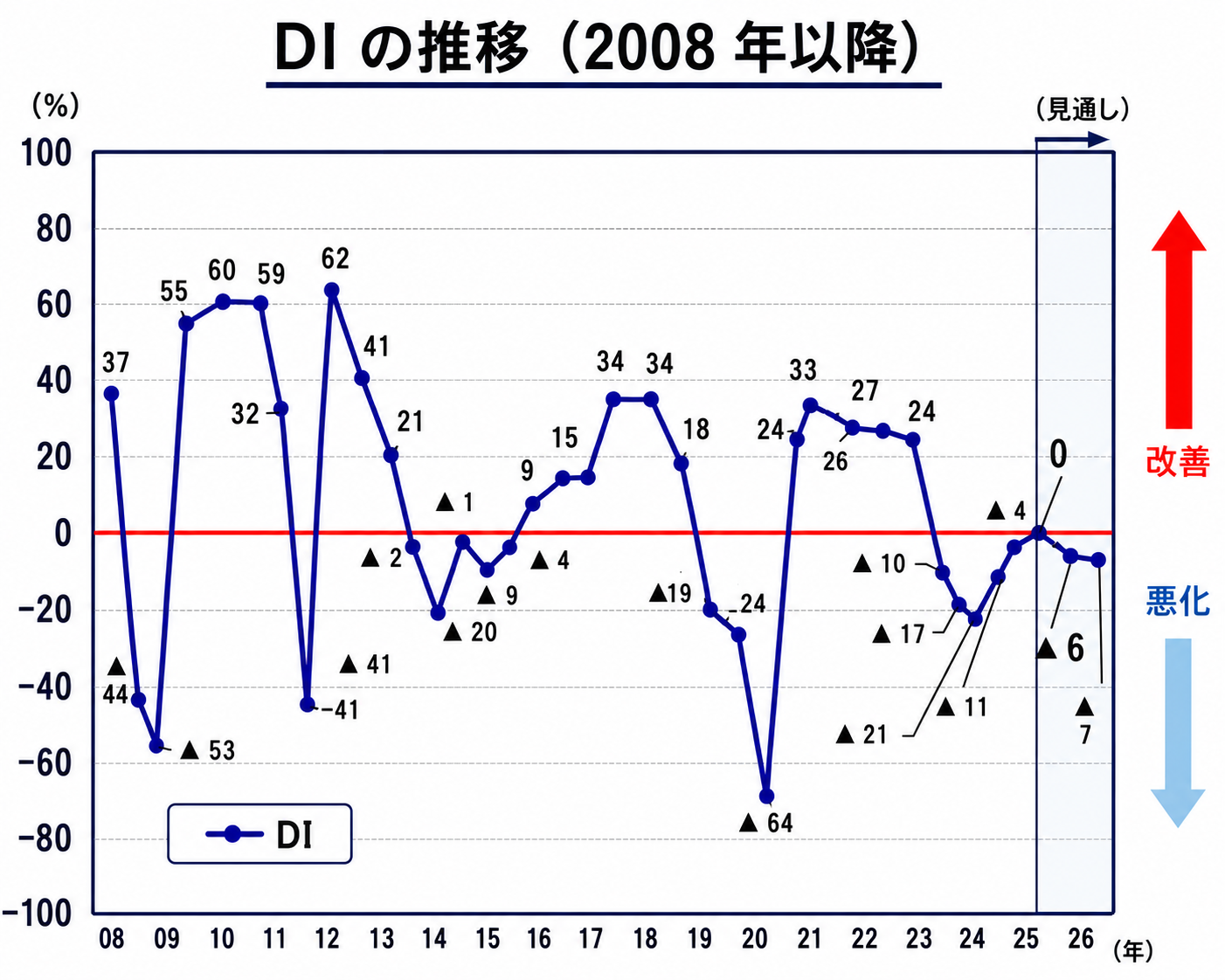

盤谷日本人商工会議所(JCC)は、2026年上期の「日系企業景気動向調査」の概要を発表した。調査によると、在タイ日系企業の業況感DIは、2025年下期の0から、2026年上期見通しで▲6、2026年下期見通しで▲7となり、2期連続でマイナス圏に沈む見通しとなった。

今回の調査は、JCC会員企業を対象に実施されたもので、回答企業数は504社。タイで事業を展開する日系企業の景況感、設備投資、輸出、経営課題、タイ政府への要望などを把握できる重要な資料である。

業況感DIはマイナス圏へ

2026年下期も慎重な見方が続く

業況感DIとは、業況が「上向く」と回答した企業の割合から、「悪化する」と回答した企業の割合を差し引いた指標である。数値がプラスであれば改善企業が多く、マイナスであれば悪化企業が多いことを示す。

JCC調査によると、業況感DIは以下の通り推移する見通しである。

2025年下期:0

2026年上期見通し:▲6

2026年下期見通し:▲7

2026年下期については、「上向く」が25%、「横ばい」が43%、「悪化する」が32%となり、悪化を見込む企業が改善を見込む企業を上回った。

半導体・データセンター需要は下支え

一方で、コスト増と輸出減が企業心理を圧迫

景況感が弱含む一方で、すべての分野が悪化しているわけではない。調査では、半導体関連の需要や設備投資が旺盛であること、またデータセンター関連の受注増加が見込まれることも指摘されている。

しかし、それ以上に企業心理を下押ししているのが、原材料価格や輸送コストの上昇、輸出の減少、タイ国内景気の低迷である。特に中東情勢の悪化に伴うコスト増は、製造業を中心に収益面への影響が大きい。つまり、在タイ日系企業は「需要がない」から苦しいのではなく、一定の需要がありながらも、コスト上昇や競争激化によって利益を確保しにくい局面に入っているといえる。

製造業の見通しはより厳しく

輸送用機械、化学、鉄鋼・非鉄で慎重姿勢

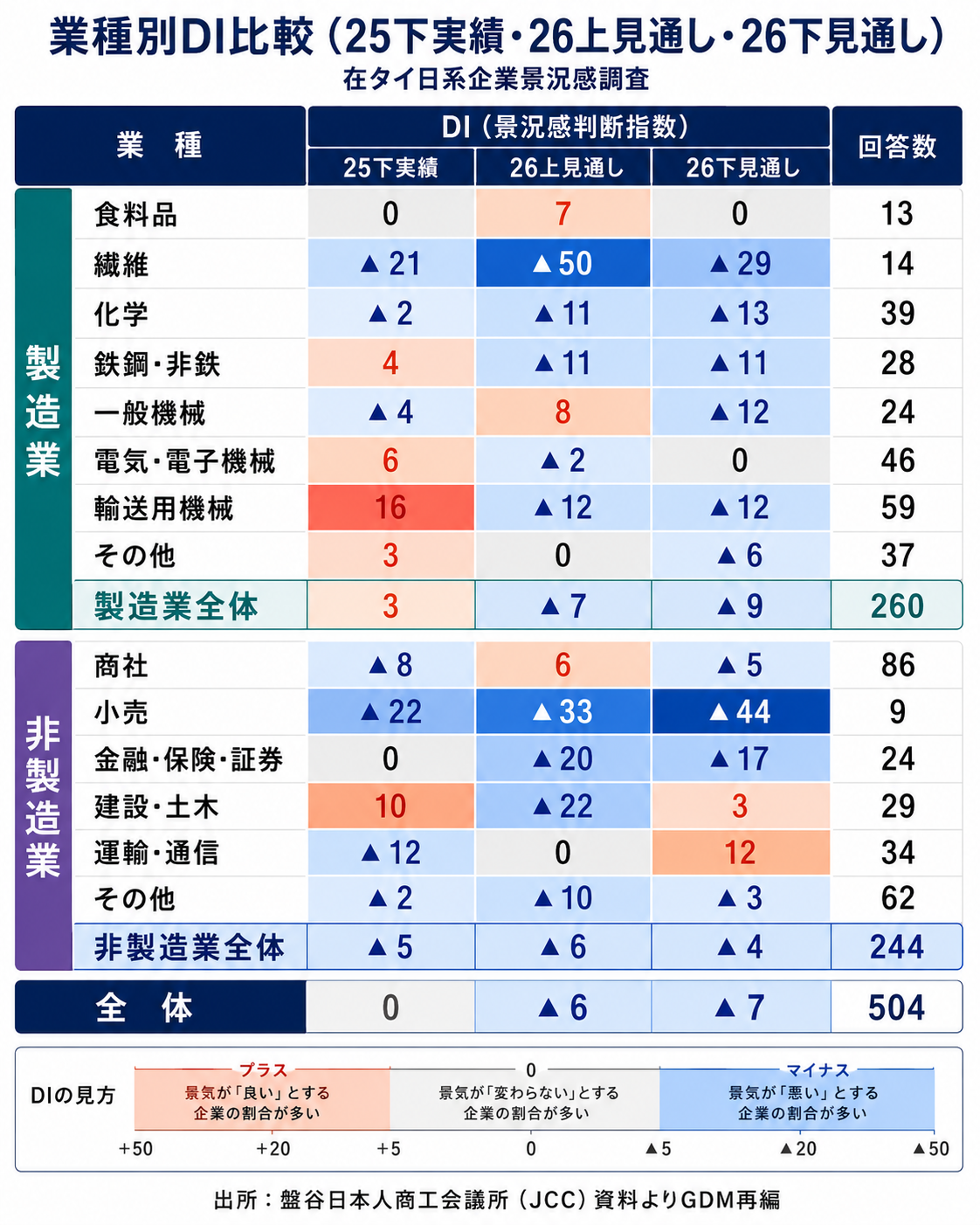

業種別に見ると、製造業全体の業況感DIは、2025年下期の3から、2026年上期見通しで▲7、2026年下期見通しで▲9へ悪化する見込みである。

特に、輸送用機械、化学、鉄鋼・非鉄、繊維などで慎重な見通しが示されている。これらの業種は、原材料価格、為替、物流費、輸出需要の変動を受けやすく、外部環境の不透明感が業況判断に反映されやすい。

一方、非製造業全体も、2025年下期の▲5から、2026年上期見通しで▲6、2026年下期見通しで▲4と、マイナス圏での推移が続く。製造業ほどの悪化幅ではないものの、内需低迷や競争激化の影響を受けていることがうかがえる。

設備投資は「拡大」より「選別」へ

更新・合理化・DX関連が中心に

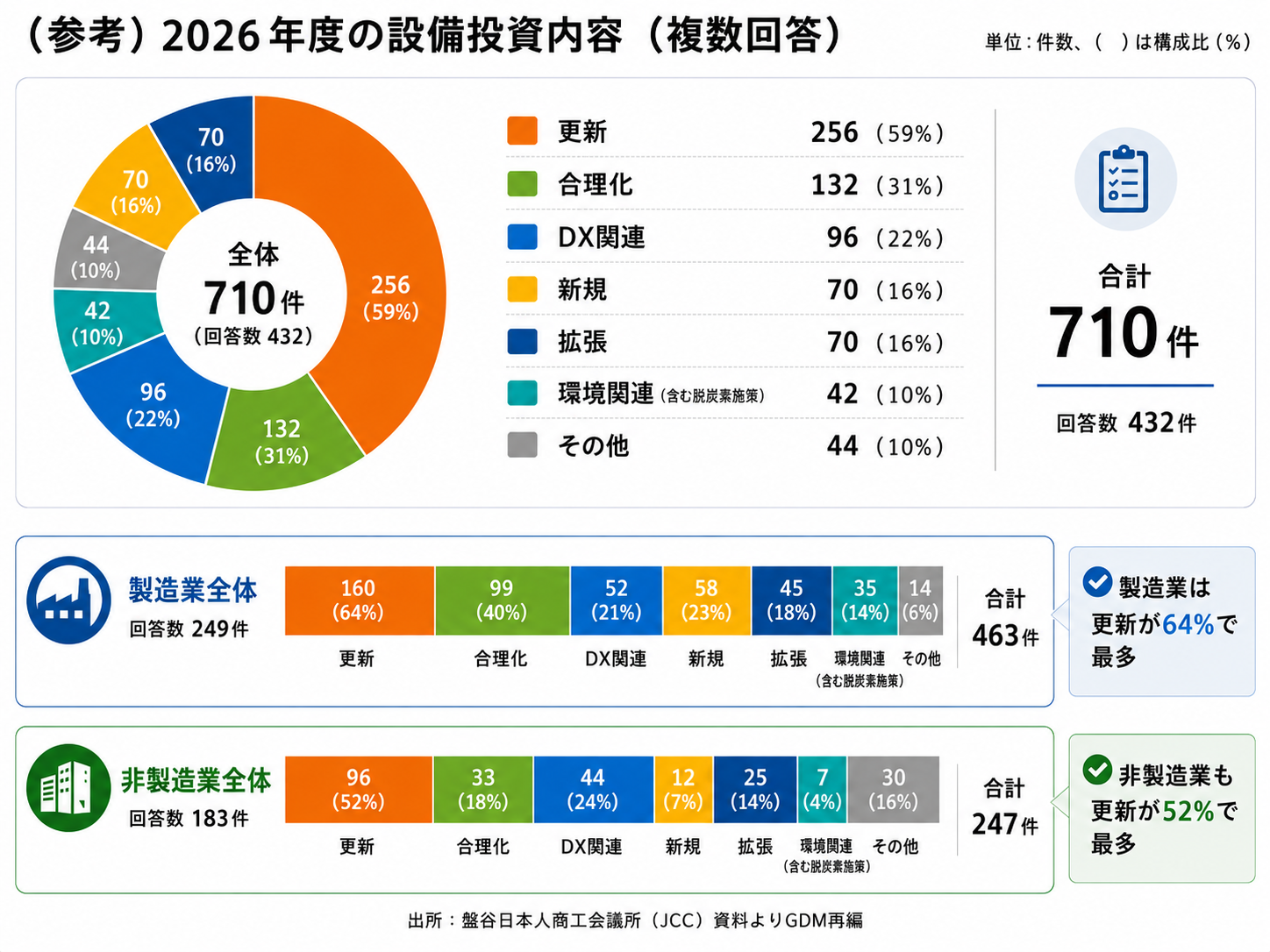

設備投資については、2026年度に「投資増」を見込む企業が23%、「横ばい」が48%、「投資減」が16%となった。投資を増やす企業は一定数あるものの、全体としては大規模な拡張投資よりも、必要な投資を見極める姿勢が強い。

投資内容を見ると、「更新」が59%で最も多く、次いで「合理化」が31%、「DX関連」が22%となった。これは、在タイ日系企業が新規拡張よりも、既存設備の維持・改善、生産性向上、省人化、業務効率化を重視していることを示している。

コスト上昇や人手不足が続く中、今後の設備投資は「生産能力を増やす投資」だけでなく、「利益率を守る投資」へと重心が移っていく可能性がある。

輸出は増加見込みも、収益環境は楽観できず

製造業の37%が輸出増を予測

製造業における2026年下期の輸出動向については、「増加」を見込む企業が37%、「横ばい」が42%、「減少」が21%となった。

一見すると、輸出については比較的前向きな数字にも見える。しかし、業況感DIがマイナスに転じていることを踏まえると、輸出数量や受注が増えても、原材料費、物流費、人件費、為替変動などによって収益性が圧迫されている可能性がある。

今後は、輸出の増減だけでなく、「利益を伴う輸出かどうか」がより重要な経営課題となる。

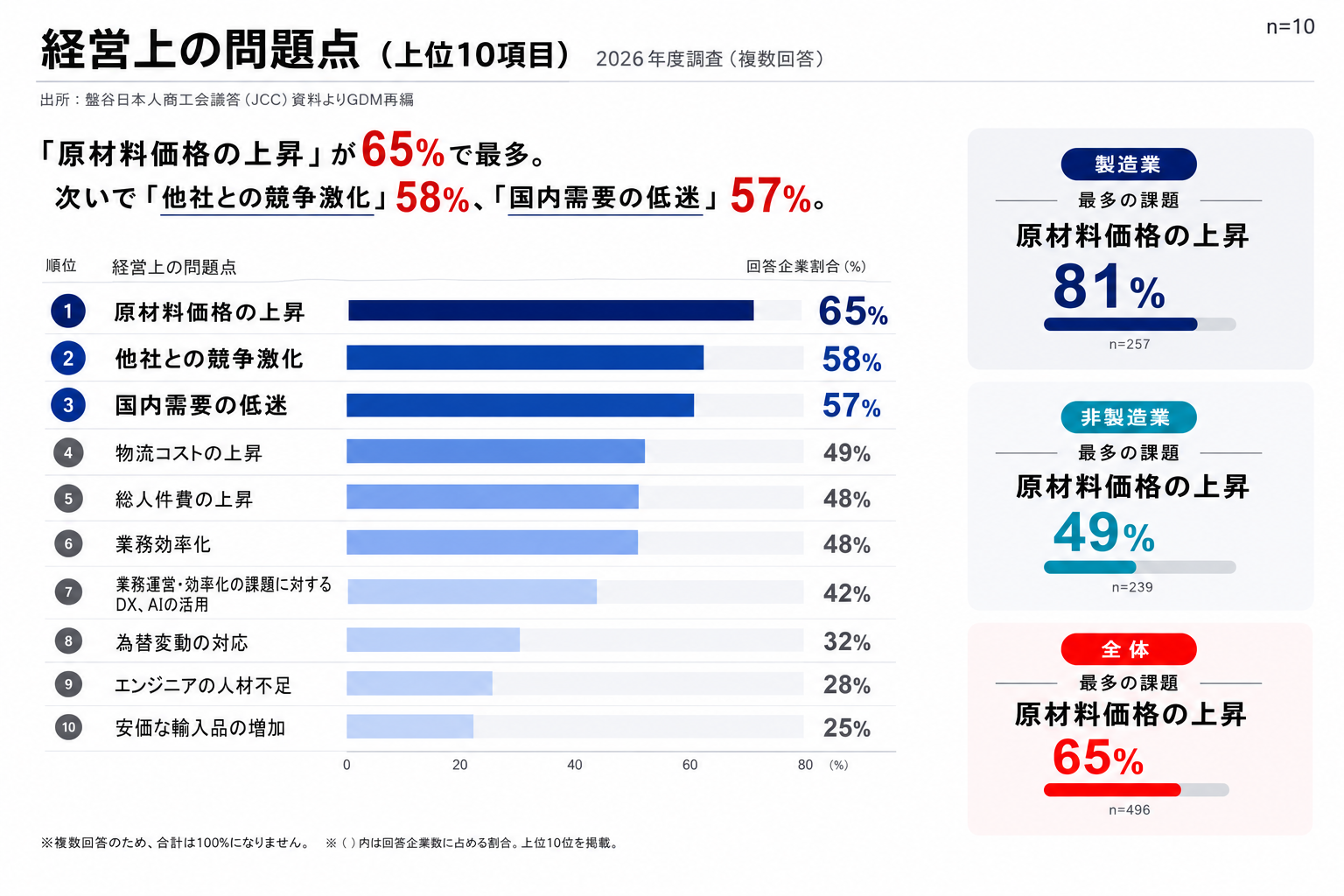

経営課題の首位は「原材料価格の上昇」

競争激化、内需低迷、物流コストも重荷

経営上の問題点では、「原材料価格の上昇」が65%で最も多かった。次いで、「他社との競争激化」が58%、「国内需要の低迷」が57%、「物流コストの上昇」が49%、「総人件費の上昇」と「業務効率化」がそれぞれ48%となった。

これらの項目からは、在タイ日系企業が複数のコスト圧力に同時に直面していることが分かる。原材料費、物流費、人件費が上昇する一方で、国内需要は弱く、競争も激化している。つまり、販売価格への転嫁が容易ではない中で、企業は収益を守る必要に迫られている。

タイ政府への要望は「価格安定」と「税務改善」

家計債務、景気対策への関心も高い

タイ政府への要望事項では、「イラン情勢への対応(価格安定、供給確保)」が33%で最多となった。続いて、「税還付及び税務調査関係の改善」が31%、「家計債務問題」が30%、「景気対策の推進」が28%となっている。

製造業では、価格安定や供給確保、耐久財向けの消費喚起策を求める声が目立つ。一方、非製造業では、ワークパーミットやビザ発給に関する問題の改善も多く挙げられている。

日系企業にとって、タイの投資環境は引き続き重要である。しかし、税務手続き、行政運用、家計債務、景気対策、労働許可・ビザなど、事業運営に関わる制度面の改善余地も依然として大きい。

地政学リスクへの備えには温度差

米国関税政策の影響を感じる企業も約半数

米国の関税政策をめぐる不透明性については、「ほとんど影響はない」が42%で最多だった。一方で、「ある程度影響がある」が39%、「大きな影響がある」が8%となっており、影響を感じている企業も一定数存在する。

対応策については、「必要性を感じていない」が37%、「必要性を感じているが特に取り組んでいない」が25%、「政策動向の情報収集・分析体制の強化」が19%となった。

この結果からは、通商リスクや地政学リスクへの対応が、企業によってまだ大きく分かれていることが分かる。米国の関税政策、中国経済、中東情勢、為替変動などが複雑に絡み合う中、今後は情報収集やサプライチェーンの見直しがより重要になる。

今後の焦点は「収益を守る経営」

拡大よりも、コスト耐性と効率化が重要に

今回の調査から見えるのは、在タイ日系企業が2026年後半に向けて、積極投資一辺倒ではなく、コスト耐性と事業継続性を重視する局面に入っているということである。

原材料価格、物流費、人件費、為替、地政学リスクなど、企業努力だけではコントロールしにくい要素が増えている。そのため、今後は以下のような対応がより重要になる。

・調達先の多角化

・物流ルートと在庫戦略の見直し

・為替リスク管理

・設備更新による省人化・省エネ化

・DX・AIを活用した業務効率化

・収益性を重視した販売・価格戦略

タイは引き続き、ASEANにおける日系企業の重要な事業拠点である。しかし、従来通りの生産・販売体制を維持するだけでは、収益を確保しにくくなっている。

2026年後半の在タイ日系企業に求められるのは、単なる事業拡大ではなく、変化する外部環境の中で「いかに収益を守るか」という視点である。

出所:盤谷日本人商工会議所(JCC)「2026年上期 日系企業景気動向調査(概要)」

GDM編集部