タイ倉庫市場、物流回廊主導で拡大――完成済み倉庫が牽引する新局面

近年、タイの物流市場において完成済み倉庫の人気が急速に高まり、供給規模も拡大している。背景には、需要構造の変化、供給側の進化、ならびにテナント行動の変容といった構造的要因がある。

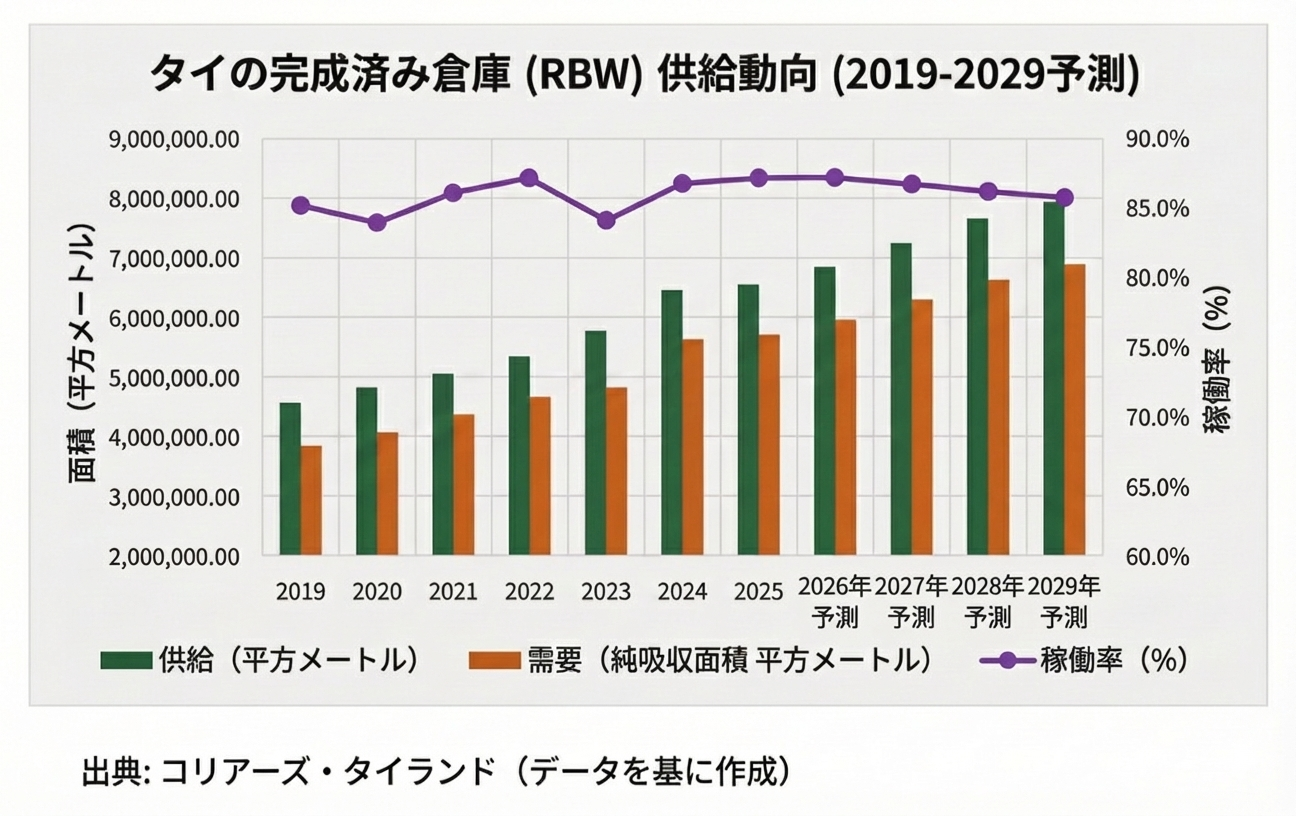

過去5年間で、タイにおける近代的倉庫ストックは、新型コロナウイルス流行前のおよそ500万平方メートルから、現在では640万平方メートル超へと増加した。完成済み倉庫は、テナントおよび投資家双方のニーズに対応できる点が評価され、以下の要因が需要拡大を後押ししている。

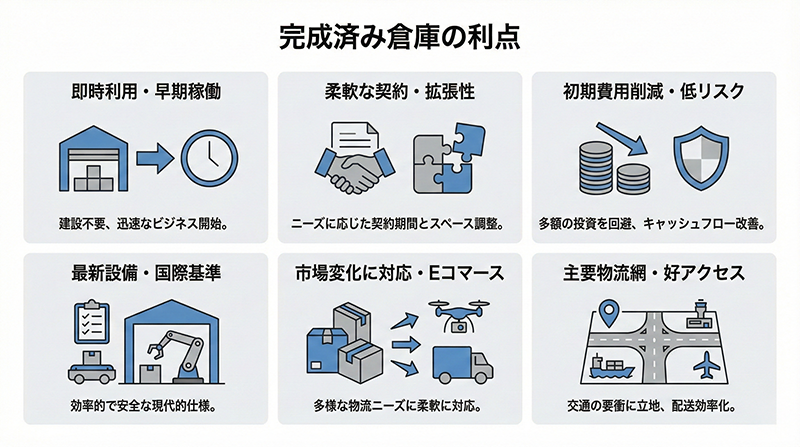

- 即時利用が可能で、市場投入までの時間が短い

- 柔軟な賃貸条件

- 初期投資額を抑制できる点

- 国際基準に適合した近代的仕様

- 変化する需要ドライバーとの高い親和性

- 主要物流回廊に沿った戦略的立地

などである。

従来の市場分析では、倉庫供給量の規模に焦点が当てられることが多かった。しかし現在では、所有者構成、立地優位性、機能・設計面の特徴といった質的要素への関心が高まっている。

こうした拡大は比較的コントロールされた形で進んでおり、新規開発はタイの中核的なサプライチェーンおよび流通ネットワークを支える、限られた戦略的物流ゾーンに集中している。

倉庫開発の主要立地

1.バンナー・トラート/サムットプラカーン/ラッカバン

主要物流回廊として、多数利用型倉庫、地域配送センター(DC)、および3PL事業者を引き付けている。土地供給の制約やピーク時の電力供給といった課題はあるものの、整備されたインフラが安定的なテナント需要を下支えしている。

2.EEC(チョンブリー~ラヨーン)、特にレムチャバン

この回廊では、物流機能が製造業および港湾活動の直接的な延長として機能している。EV、石油化学、電子産業への投資拡大により、輸出志向型倉庫やサプライヤー向け物流施設への需要が増加しており、工場・倉庫・ヤードを一体化したハイブリッド型開発が多い。

3.バンコク北部/中央幹線ルート(パトゥムターニー、ワンノイ、アユタヤ)

バンコクと北部・東北部を結ぶ主要幹線として機能している。大規模配送センター、クロスドック拠点、全国規模のFMCGおよび小売向け施設が主な用途である。

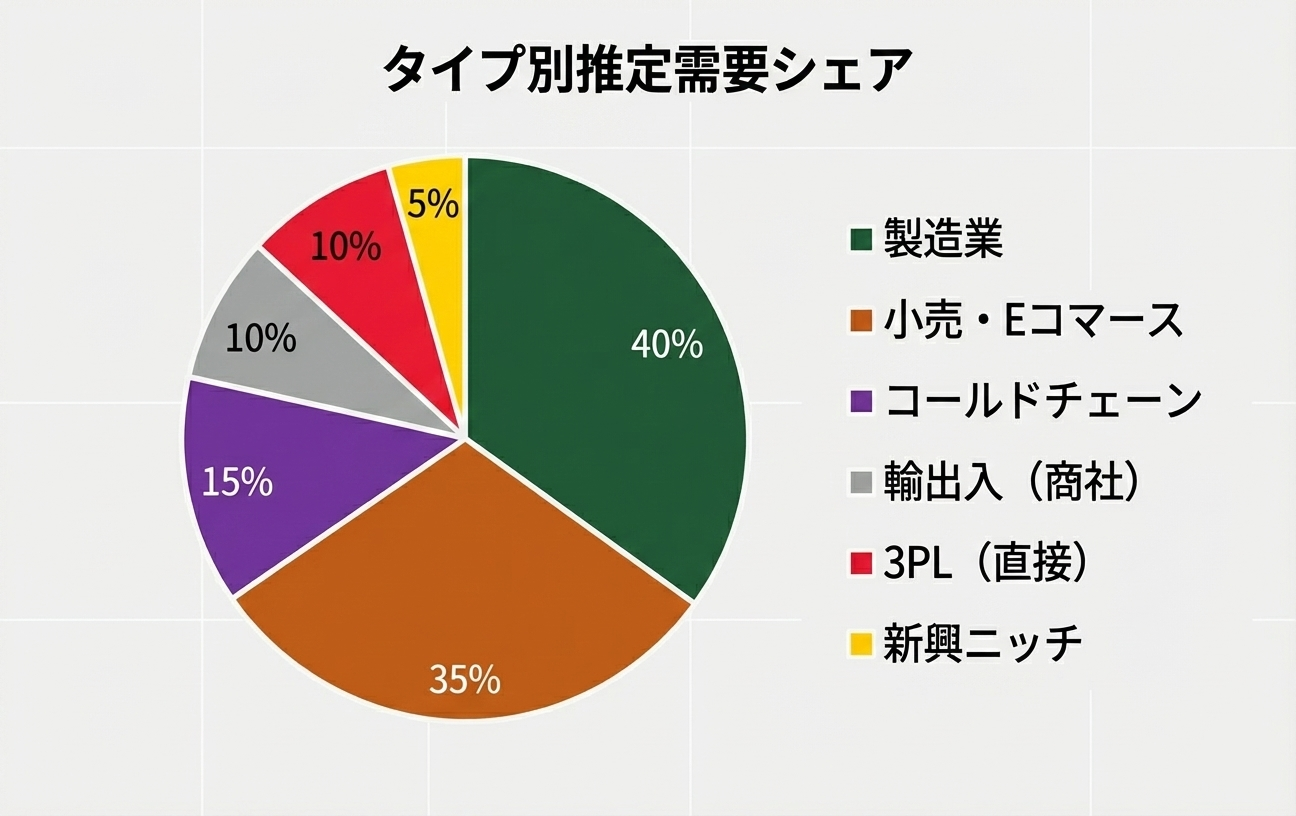

セグメント別に見る既製倉庫需要

供給拡大に伴い、完成済み倉庫への需要は以下のように明確な市場セグメントへと分化している。

1.製造業(需要シェア約40%)

自動車、電子機器、FMCGなどの従来型製造業が、依然として最大の需要源である。これらの企業は、地域拠点の集約化やラインサイド保管への移行を進めており、確立された物流回廊内での長期かつ安定した賃貸を志向している。

2.小売・Eコマース(需要シェア約35%)

オンラインプラットフォーム、マーケットプレイス、近代的小売業の拡大を背景に、最も大きな数量成長を生み出しているセグメントである。需要は、バンコク周辺の大規模配送拠点から、都市近郊のフルフィルメントセンター、さらには都市内部のマイクロフルフィルメントおよびラストマイル施設まで多岐にわたる。

3.コールドチェーン(需要シェア約15%)

食品、医薬品、小売分野を中心に、冷蔵・冷凍倉庫への需要が急増している。温度管理型施設は、一般的なドライ倉庫と比べて賃料が2~2.5倍に達する一方、設備投資額およびエネルギーコストも大幅に高い。

出所

Colliersレポート:Thailand Logistic Market Outlook 2025

GDM編集部