【2024年後半レポート】タイの工場賃貸市場が過去6年で最高の稼働率に

目次

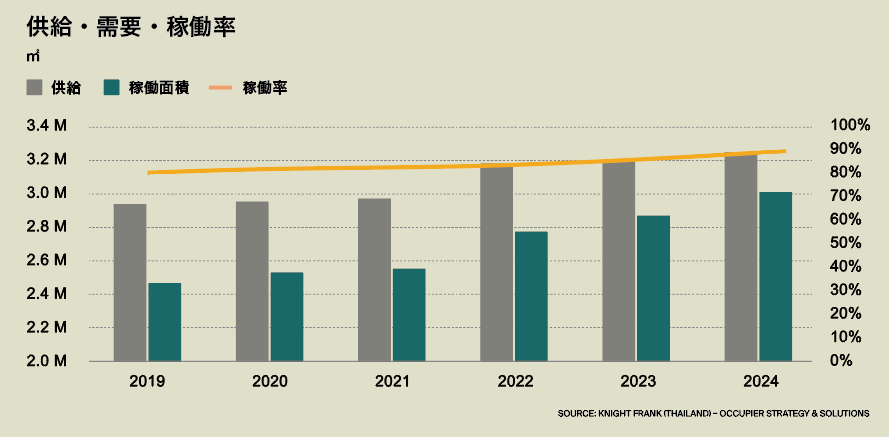

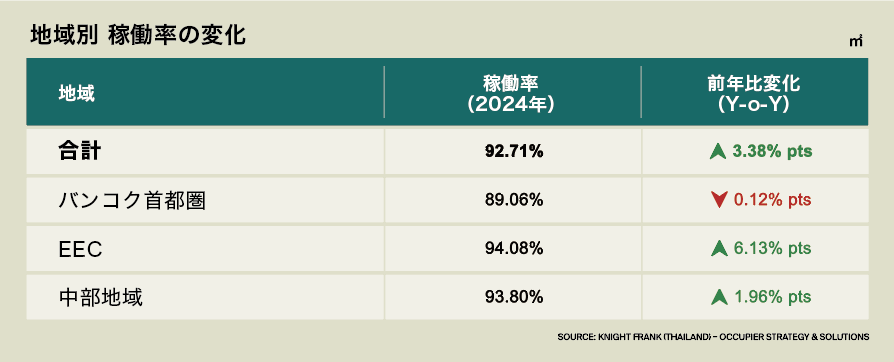

Knight Frank Thailandが発表した最新レポート「Factory Rental Trends in Thailand – A 2024 Retrospective」によると、2024年のタイにおける工場賃貸市場は、需要と供給のバランスが取れた健全な成長を見せ、稼働率は92.7%と過去6年で最も高い水準を記録した。

東部経済回廊(EEC)が市場を牽引

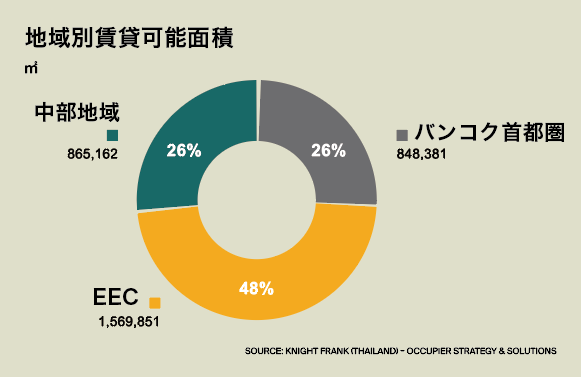

2024年の総供給面積は328万平方メートルに達し、前年比1.5%の微増となった。そのうち実質的な供給増加が見られたのは東部経済回廊(EEC)地域のみであり、チョンブリ県やラヨーン県などの主要工業地帯で引き続き開発が進められている。EECは全国供給の48%(約157万平方メートル)を占め、前年比3.28%の増加を示した。

一方、バンコク首都圏(BMR)および中部地域はそれぞれ26%の供給シェアを持つものの、新規供給はゼロだった。これにより、供給増のほとんどはEECによるものであることが明確になっている。

賃貸需要は引き続き堅調

賃貸需要も堅調に推移しており、稼働面積は2023年の290万平方メートルから304万平方メートルへと増加。純吸収量は約14.4万平方メートルで、既存テナントの拡張および新規進出企業の需要が主因だ。稼働率の上昇は特にEECで顕著で、インフラ整備やサプライチェーン統合が企業の進出を後押ししている。

賃料も上昇傾向に

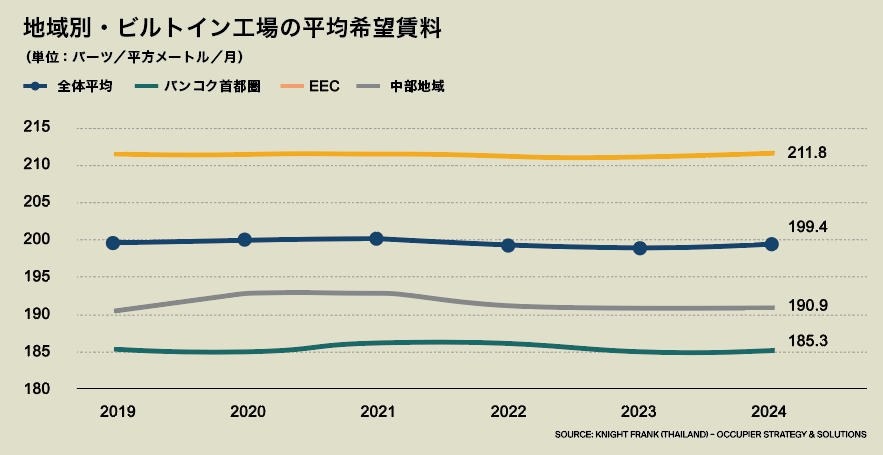

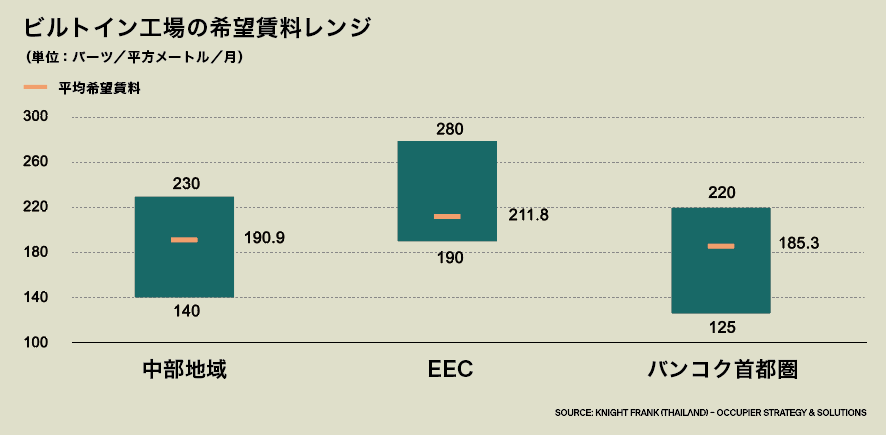

全国の平均賃料は月額199.4バーツ/平方メートルとなり、前年から上昇を続けている。特にEECは211.8バーツと最も高く、土地供給の制限と戦略的立地が影響している。中部地域は190.9バーツ、バンコク首都圏は185.3バーツと続いた。

過去5年間(2019〜2024年)で見ると、賃料は緩やかだが着実に上昇しており、特に中央部など一部地域ではより顕著な伸びを示している。今後も需要が供給を上回るエリアではさらなる賃料上昇が見込まれている。

市場を動かす4つのキーワード

Knight Frankは今後の市場動向を左右する要因として、以下の4点を挙げている:

1. 外国直接投資(FDI)の継続

特に中国と日本からの投資が引き続き市場を牽引しており、タイの安定したマクロ経済、自由貿易協定、政府支援策などが魅力となっている。

2. 主要エリアでの供給制約

EECのような人気エリアでは土地不足が深刻化しており、質の高い工場スペースへの競争が今後さらに激しくなる可能性がある。

3. 建設・資材コストの上昇

建築費および金融コストの上昇により、開発業者は慎重な姿勢をとっており、投資回収可能な賃料水準でなければ新規開発が進みにくい状況だ。

4. ESGと自動化への対応

テナント企業は省エネルギーやグリーン建築、オートメーション対応といった持続可能性への関心を高めている。こうしたニーズに対応できる物件は、今後も高い稼働率と賃料プレミアムを実現できると予測される。

成熟期を迎える工場賃貸市場

Knight Frankは、タイの工場賃貸市場が現在「選別的な成長」「稼働率の上昇」「安定した賃料上昇」を特徴とする成熟フェーズにあると分析する。開発事業者や投資家は、テナントのニーズに柔軟に対応し、技術・立地・サステナビリティの各要素を押さえることで、次の成長フェーズを捉えることができるとまとめている。

今後もEECを中心に堅調な賃貸需要が見込まれる一方で、その他新興地域(高速鉄道沿線や内陸物流拠点など)への関心も高まっており、市場の多様化が進む兆しがある。

出典:Knight Frank Thailand『Factory Rental Trends in Thailand – A 2024 Retrospective』(2024年後半発行)

GDM編集部